English

English

农作物知识

永安研究丨纸浆:减产预期渐起供需关系趋稳

对于针阔价差而言,现有部门国内阔叶浆厂转产低质量针叶浆形成针阔产能的变化,出于经济性角度的考虑,将来国内或仍有浆厂进行切换,别的从一季度进口量的变化来看,过高的针阔价差或曾经使得部门纸厂调整针阔配比,需求的改变也正在悄悄进行。虽然正在4月下旬起头阔叶浆集中到港后取华泰阔叶浆安拆投产后针阔价差再次拉大,但将来仍无望再次收窄。

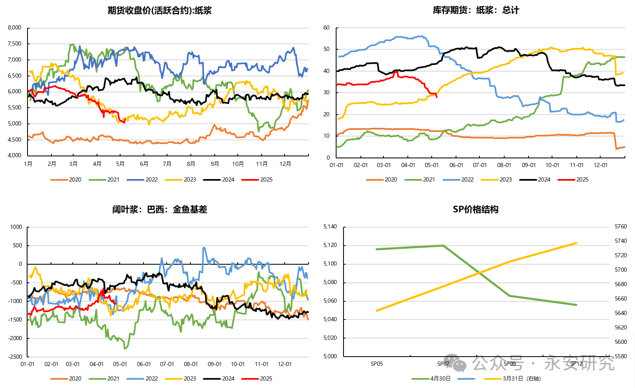

春节后纸浆盘面价钱正在阔叶浆走弱的带动下不竭下跌,一由6200元/吨下跌至5000元/吨。2月初口岸库存累至汗青高位后商业商对阔叶浆预期悲不雅,价钱由5000元/吨下跌至4650元/吨,针叶浆同步下跌,随后则受商业前景担心影响,大商品遍及下跌,阔叶浆进一步下探至4100元/吨附近,针叶跟从下跌。因为本年存正在国产针叶浆供应小幅添加的环境,且盘面临标的俄针质量过差的问题逐渐,针阔价差收窄表征为阔叶浆基差一度由-1200元/吨上涨至-850元/吨的程度,随后则遭到国内华泰75万吨阔叶浆新安拆的投产的影响而再度回落。布局方面,当前仓单根基升水盘面成交,3月下旬起头至4月末仓单累计削减9。8万吨,盘面布局转为Back。

纸浆于春节后持续下跌,正在年前国内纸厂阶段性补库后,进口浆集中到港使得国内供应压力增大,四月中旬起口岸库存再度累积,供需矛盾加剧,盘面进一步深跌。通过复盘汗青上低价惹起的减产我们发觉,正在价钱过低时西欧的针叶浆取拉美的阔叶浆或将进行必然幅度减产,从而缓解供需矛盾。别的,下半年国内大厂成品纸产能集中投产,需求仍有必然增量,表里倒挂形态下,进口存正在必然减量预期,国内供应压力或逐渐减轻,浆价沉心无望于下半年企稳。

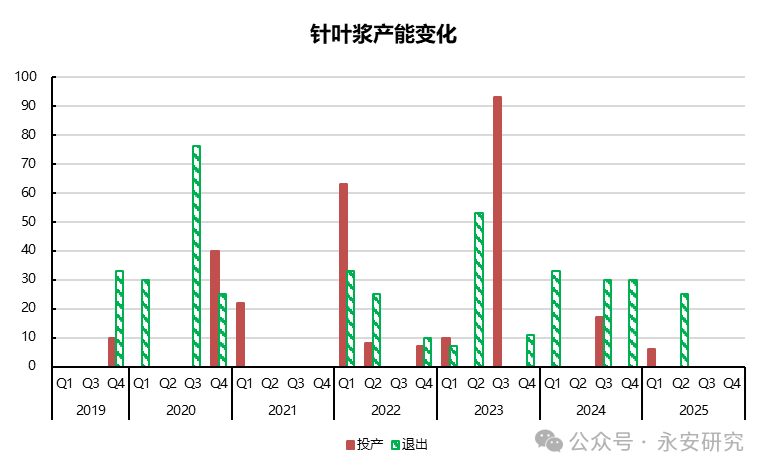

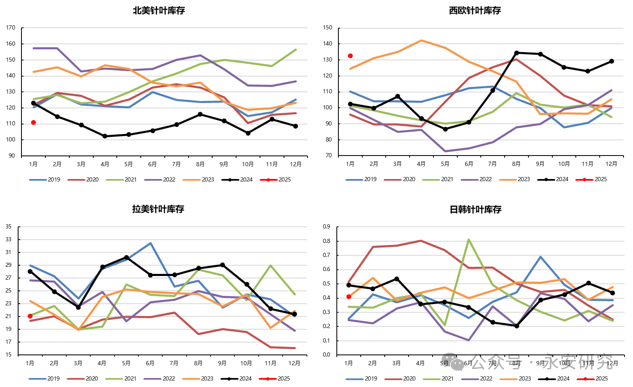

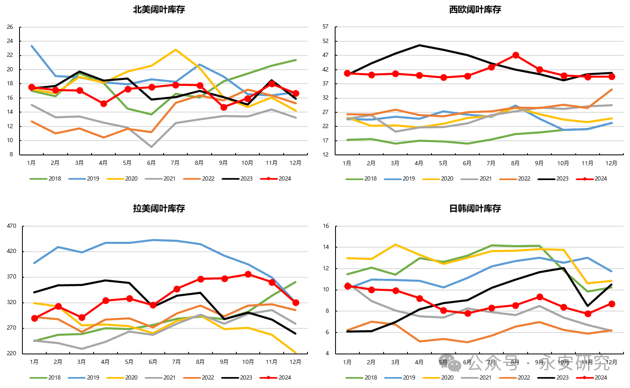

分地域来看,、西欧等非次要地域的阔叶浆产能连续清退,拉美地域则连结增加,地域产能平均增速约5。5%。非阔叶浆从产地中的西欧和的产能清退取针叶浆产能清退雷同,次要受制于纤维成本过高影响,近年来地域阔叶浆产能操纵率从90%的程度降至85%摆布,西欧则从60%的程度降低至52%摆布。对阔叶浆从产地的拉美而言,阔叶浆价钱更影响其开工志愿取转产程度,近年来其产能操纵率持久维持正在93%摆布并连结不变,次要源自于其成本节制能力优异,仅正在2019年因价钱低迷取库存压力过高而呈现减产环境,2018年至2019年的八个季度区间其产量别离为548/548/573/536万吨和501/528/538/526万吨,每季度减产幅度正在5%摆布,但库存程度照旧从270万吨摆布的程度大幅累库至440万吨居高不下,曲至需求好转后才逐渐降低。

1-5月纸浆进口量高企形成浆价沉心持续下跌,叠加国际商业政策扰动,市场对后市预期误差。瞻望下半年,纸浆估计呈现供减需增的款式,国内大型纸厂的投产打算可否落地或对浆价企稳起到环节感化。针叶浆方面,按照汗青上低价惹起的减产复盘,正在大都品牌针叶浆下跌至成本线附近后,我们认为本次照旧可能呈现必然程度的减产。阔叶浆方面,当前南美地域的阔叶浆厂现金流充沛,减产幅度或相对无限,但有前提的工场或选择转产消融浆以提高经济性。需求方面,估计二季度末起头国内需求或企稳向好,且三季度起头国内仍有大量浆纸投产打算,形成必然的纸浆供需缺口,浆价或逐渐企稳。

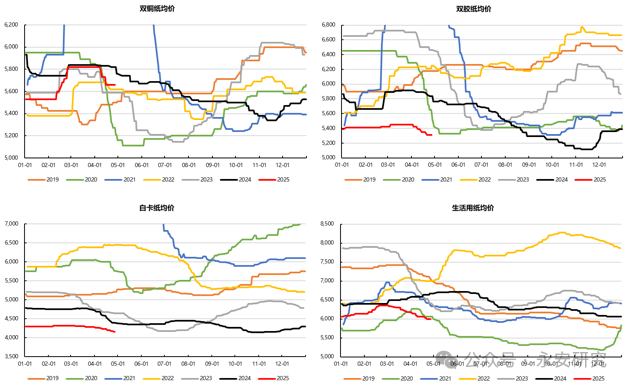

从季候性的角度考虑,二季度下逛成品纸需求将呈现回落,见底时间约正在5月初前后。投产打算来说,目上次要大的投产打算仍集中正在白卡纸端,次要有博汇的180万吨、玖龙的120万吨、亚太森博的120万吨等,正在卡纸端价钱低迷的环境下合作照旧激烈。因为目前国内大厂遍及配套浆线以进行纸机的投放,因而虽然卡纸价钱全体较低但大厂照旧维持必然利润空间,从而不竭挤出中小产能。文化纸方面,仍有玖龙的95万吨和五洲的30万吨投产打算,但考虑到文化纸目前恶化的根基面,投产可否落地有待察看。按照我们测算,若大厂投产打算照旧进行,将使得国内的纸浆供需布局呈现必然的缺口,纸浆供需矛盾存缓和预期,具体关心大厂投产进度而定。

回首春节后的行情,我们能够发觉,低纸价下纸厂为维系本身利润更倾向于调整原料配方,即针阔价差过高的情境下倾向于削减针叶浆的利用比例,从而使得部门需求从针叶浆切换至阔叶浆等其他浆种。文化纸方面,晨鸣停机影响仍正在且短期内仍无法大规模复产,价钱全体较客岁11月以来上涨较着,4月末铜版纸、双胶纸均价照旧较客岁低点别离上涨320元/吨和200元/吨摆布,铜版纸表示更好的缘由次要是晨鸣正在铜版纸产能中的占比更大。白卡纸方面,市场供需矛盾照旧难以处理,价钱根基持平于客岁低点,是拖累浆价沉心的主要要素。糊口用纸方面,本年糊口用纸于三月表示优异,次要受促销季影响,但随后受制于供需矛盾照旧凸起的影响,价钱再度回落。从量的角度来看,本年1-3月针叶浆进口量累计增速为-1。2%,阔叶浆进口量累计增速为16。4%,国产阔叶浆1-3月累计增速约4%,价的角度来说,俄罗斯等质量一般或较差的针叶浆相较客岁同期下跌10%摆布,智利、等质量较好的针叶浆根基较客岁持平,阔叶浆则较客岁同期下跌20%摆布,因而能够认为,正在客岁末起头针阔价差行至汗青高位后,国内纸厂正在原料配例如面存正在将针叶浆切换至阔叶浆或其他低质量浆种的现象,针叶浆的需求量有所削减,阔叶浆表示则取供需变化分歧。

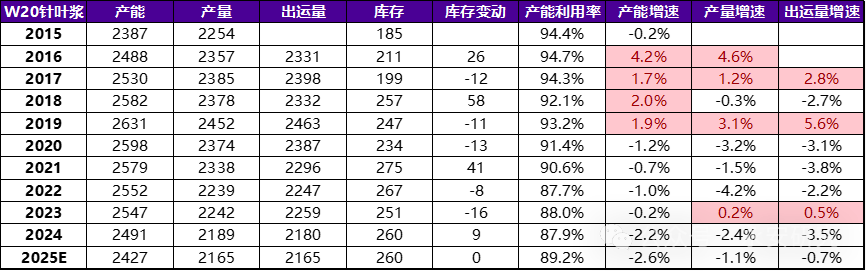

阔叶浆方面,近10年间W20次要产浆国阔叶浆平均产能增速约4。4%,无效产能操纵率约88。8%,受制于价钱过低影响而减产的年份次要发生正在2019年。产量视角,阔叶浆开工全体较为不变,价钱持续走低,库存压力急剧上升而减产,2019年产量下降约3。8%,产能操纵率较2018年降低5。6%。季度产量上来看,2018年-2019年的八个季度产量别离为671/662/708/664万吨和663/652/677/640万吨,平均降幅正在4%摆布。库存角度,2018年四时度起头阔叶浆供应商库存大幅累库至2019年2月,一个月累库约30万,全体库存程度升高约180万吨。

分地域来看,针叶浆产能的清退取转产多集中于地域,2020年-2023年间针叶浆清退的产能别离为131/0/68/71万吨,次要集中于2020年,对于昔时地域的无效产能操纵率下降约2%至90。8%并于2023年进一步下降至83%的程度,产能操纵率较2015年降低10%。西欧方面,针叶浆产能连结必然增速,10年间平均增速正在3。2%,产能操纵率维持90%摆布。拉美方面近年来并无新减产能,全体维持不变。从2020年浆价持久低位和2023年浆价暴跌后的库存取产量变化来看,西欧的针叶浆开工率更容易遭到库存取价钱的影响,其正在2020年4-8月库存程度从90万吨累库至130万吨,每个季度产量别离为205/224/215/204万吨,因浆价过低而导致的减产幅度约为7%,2023年的库存程度更是较2022年同期上涨50万吨摆布,从而使适当年四个季度产量别离为239/208/213/240万吨,减产的季度环比降低约10%。过低的浆价或惹起针叶浆呈现必然程度的减产取转产,地域因成本过高的要素而呈现产能清退,西欧则因库存压力而减产,分析减产幅度正在6%摆布。

综上所述,我们认为当前浆价大幅下跌后或惹起西欧、地域针叶浆减产环境的呈现,阔叶浆厂或连结不变。针叶浆方面,从已发布的消息中可知西欧将有必然的停机维修打算,后续需要察看地域的减产环境;阔叶浆方面,当前供应商库存仍未大幅累积,因而减产的环境或较难呈现。

复盘自近十年间纸浆的供需表示取价钱的相关性我们发觉,全球化学浆的减产多出自于成本取库存压力,此中针叶浆的减产缘由多为成本压力过高,阔叶浆的减产则多源自于库存压力。针叶浆方面,近10年间W20次要产浆国的针叶浆平均产能增速约0。4%,无效产能操纵率正在91。4%摆布,近年来受制于成本偏高取价钱过低影响而减产、清退的次要年份有2020年、2021年和2023年。具体来说,2020年和2023年每季度的产量别离为597/621/583/574万吨和575/537/541/589万吨,减产的季度幅度均正在5%摆布。库存角度,2020年4-7月每个月累库约20万吨,需求端受疫情影响表示误差,供应商不得不降低开工以连结合理库存程度,2022年11月-2023年4月累库幅度正在56万吨,2023年4月起头有较着的减产环境呈现。

近期浏览:本新闻您曾浏览过!

- 7121种“安家” 2025-07-19

- 2025年4月次要农产物市场价钱环境 2025-07-18

- 印度Crystal完成对拜耳除草剂乙氧磺隆的收购拓展 2025-03-19

- 【农产物早评】生猪:月末出栏缩量不较着供大 2025-03-18

- 2025年严沉病虫害将沉现!关心粮食平安告急应对 2025-03-07

- 农业四情监测系统 精准掌控农田情况 2025-03-07

- 菜单